第一節(jié) 綜合布線產(chǎn)品應(yīng)用場所情況

綜合布線系統(tǒng)展現(xiàn)出結(jié)構(gòu)化布線的特征已成為現(xiàn)代建筑內(nèi)部各子系統(tǒng)之間、內(nèi)部系統(tǒng)與外界進(jìn)行信息交換的硬件基礎(chǔ)��。在實(shí)際中,綜合布線產(chǎn)品的應(yīng)用場所主要可劃分為智能化樓宇和數(shù)據(jù)中心兩類�。其中,樓宇主要分為商業(yè)樓宇�、民用樓宇和廠房,數(shù)據(jù)中心可分為企業(yè)級數(shù)據(jù)中心和IDC兩類�。

所謂企業(yè)級數(shù)據(jù)中心,是指企業(yè)通過自建或者與合作伙伴合作建設(shè)的供企業(yè)自身使用的數(shù)據(jù)中心����,作為企業(yè)提供關(guān)鍵業(yè)務(wù)應(yīng)用的核心計(jì)算環(huán)境,對企業(yè)數(shù)據(jù)��、應(yīng)用程序��、物理構(gòu)架的全面或部分進(jìn)行整合和集中管理�����。IDC是為互聯(lián)網(wǎng)內(nèi)容提供商、企業(yè)����、媒體和各類網(wǎng)站提供大規(guī)模、高質(zhì)量���、安全可靠的IT設(shè)施外包��、空間租用、帶寬服務(wù)以及應(yīng)用服務(wù)等業(yè)務(wù)的數(shù)據(jù)中心服務(wù)模式��。

2011年�,與智能化樓宇建筑市場相比,數(shù)據(jù)中心的高速發(fā)展仍然是綜合布線市場更為依賴的增長動(dòng)力來源�����。因此����,本章將以中國數(shù)據(jù)中心布線市場作為重點(diǎn)對象加以研究分析。

第二節(jié) 中國數(shù)據(jù)中心建設(shè)基本情況

要考察中國數(shù)據(jù)中心布線市場��,先要了解中國數(shù)據(jù)中心建設(shè)的基本情況��。本節(jié)內(nèi)容首先從數(shù)據(jù)中心建設(shè)方式的調(diào)查入手,再分別分析企業(yè)級數(shù)據(jù)中心和IDC的增長情況����,最后通過調(diào)查進(jìn)一步了解中國行業(yè)用戶的數(shù)據(jù)中心建設(shè)特征。

在參與我們調(diào)查的所有用戶中���,有59.07%的被調(diào)查者通過“企業(yè)自建”的方式滿足數(shù)據(jù)中心相關(guān)需求����,租用數(shù)據(jù)中心環(huán)境進(jìn)行設(shè)備托管的用戶占17.67%��,同時(shí)有16.74%的用戶利用IDC設(shè)備實(shí)現(xiàn)數(shù)據(jù)中心建設(shè)�。換句話說,企業(yè)級數(shù)據(jù)中心與IDC兩種數(shù)據(jù)中心建設(shè)模式的比例約為6:4�����。在被調(diào)查者中���,自建數(shù)據(jù)中

心的用戶占多數(shù)�����,充分說明了企業(yè)級數(shù)據(jù)中心的重要地位����,同時(shí)也有助于更加準(zhǔn)確地反映數(shù)據(jù)中心布線相關(guān)需求。

圖表6: 通過何種方式滿足數(shù)據(jù)中心需求����?

| 數(shù)據(jù)中心建設(shè)方式 | 調(diào)查比例 |

| 企業(yè)自建 | 59.07% |

| 租用數(shù)據(jù)中心環(huán)境進(jìn)行自己的設(shè)備托管 | 17.67% |

| 租用IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)的設(shè)備 | 16.74% |

| 其它 | 6.51% |

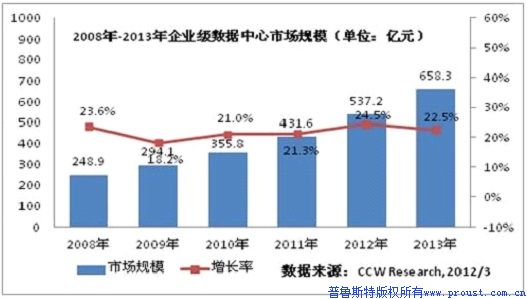

關(guān)于企業(yè)級數(shù)據(jù)中心建設(shè)情況,計(jì)世資訊的研究顯示���,在經(jīng)過了2009年金融危機(jī)的影響之后��,2011年�����,中國企業(yè)級數(shù)據(jù)中心市場重新回到高速增長的軌道,市場規(guī)模為431.6億元�����,比上年增長21.3%���。預(yù)計(jì)到2012年���,由于云計(jì)算�����、物聯(lián)網(wǎng)等新理念的推動(dòng)����,以及中國主要行業(yè)企業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整而后優(yōu)化升級的影響���,企業(yè)對于自身數(shù)據(jù)中心的改造將更加重視�,并將在高性能和可靠性的基礎(chǔ)上�����,進(jìn)一步追求節(jié)能����、高效等目標(biāo),使得數(shù)據(jù)中心成為推動(dòng)企業(yè)業(yè)務(wù)發(fā)展的重要部門����。預(yù)計(jì)2012年企業(yè)級數(shù)據(jù)中心市場規(guī)模將達(dá)到537.2億元,比上年增長24.5%��。

另據(jù)IDC預(yù)計(jì),到2012年中國的數(shù)據(jù)中心數(shù)量將以復(fù)合年增長率為1.3%的增長速度達(dá)到約540,777個(gè)左右����。其中,中型數(shù)據(jù)中心(約500平米到2000平米)和大型企業(yè)級數(shù)據(jù)中心(2000平米以上)的增長速度高于平均增長率�����。這類數(shù)據(jù)中心主要用于大型企業(yè)如電信�、金融等行業(yè),還包括為中小企業(yè)用戶提供服務(wù)的主機(jī)托管數(shù)據(jù)中心�。

IDC數(shù)據(jù)中心建設(shè)方面,據(jù)中國IDC圈發(fā)布的《2011-2012年中國IDC產(chǎn)業(yè)發(fā)展研究報(bào)告》數(shù)據(jù)顯示�,2011年中國IDC市場規(guī)模達(dá)到170.8億元,同比增長67.1%���,其中增值業(yè)務(wù)的快速增長成為增長率持續(xù)上升的主要原因�����。

2006-2011年中國IDC市場規(guī)模及增長

據(jù)Gartner統(tǒng)計(jì),2010~2011年�����,全球IDC市場保持穩(wěn)步增長,預(yù)計(jì)市場規(guī)模會(huì)從2010年的20億美元提高到2015年的44.6億美元�����,年復(fù)合增長率為14.3%�����。

此外�,針對一項(xiàng)“規(guī)劃中的數(shù)據(jù)中心面積”的調(diào)查,我們可以看到目前國內(nèi)數(shù)據(jù)中心機(jī)房基本情況�。調(diào)查結(jié)果顯示,規(guī)劃中數(shù)據(jù)中心面積在500平方米以下的比例為56.07%����,代表了相當(dāng)一部分中小用戶自建數(shù)據(jù)中心的實(shí)際情況,規(guī)劃500-1000平方米數(shù)據(jù)中心的用戶也占到20.56%����,而1萬平方米以上的超大項(xiàng)目比例也達(dá)到了4.41%。

圖表7: 目前規(guī)劃的數(shù)據(jù)中心面積多大���?

規(guī)劃中的數(shù)據(jù)中心面積 | 調(diào)查比例 |

100平方米以下 | 28.30% |

100-300平方米 | 18.42% |

300-500平方米 | 9.35% |

500-1000平方米 | 20.56% |

1-3千平方米 | 9.88% |

3-5千平方米 | 2.14% |

5千-1萬平方米 | 6.94% |

1-3萬平方米 | 2.14% |

3萬平方米以上 | 2.27% |

綜上所述����,2011年中國數(shù)據(jù)中心整體建設(shè)仍處于高速增長的態(tài)勢,相應(yīng)的基礎(chǔ)設(shè)施需求也帶動(dòng)了中國數(shù)據(jù)中心布線市場的發(fā)展�。

第三節(jié) 市場總體規(guī)模和增長

布線聯(lián)盟網(wǎng)統(tǒng)計(jì)顯示,2011年中國數(shù)據(jù)中心布線市場總體規(guī)模約為9億元人民幣(約合1.4億美元)��,占綜合布線市場總體份額的19.6%�����,年復(fù)合增長率達(dá)到28.6%����。

(注:2011年人民幣對美元平均匯率為6.4588。)

圖表8: 中國數(shù)據(jù)中心布線市場總體規(guī)模與增長情況

布線聯(lián)盟網(wǎng)調(diào)查結(jié)果顯示���,2011年中國數(shù)據(jù)中心布線市場占綜合布線整體市場份額為19.6%����,這一數(shù)字比去年的17.5%有所提升���,隨著數(shù)據(jù)中心布線項(xiàng)目的增多���,預(yù)計(jì)未來這一比例將繼續(xù)增加��。另外,未來幾年�,中國數(shù)據(jù)中心布線市場仍將保持20%以上的高速增長態(tài)勢。

這一結(jié)果與賽迪顧問(CCID Consulting)此前發(fā)布的一個(gè)數(shù)據(jù)中心布線市場報(bào)告相吻合��,該報(bào)告預(yù)計(jì)���,中國數(shù)據(jù)中心布線市場2009至2013年的復(fù)合增長率為24.5%�,預(yù)計(jì)2011年市場規(guī)模達(dá)到9億元人民幣左右��。

此外�,2011年數(shù)據(jù)中心布線市場占綜合布線市場整體規(guī)模比例約為23.5%,這一比例比往年的份額有很大幅度提升�,并呈現(xiàn)出逐年增長的趨勢。這充分說明了數(shù)據(jù)中心布線項(xiàng)目對于綜合布線市場的強(qiáng)大推動(dòng)力量�����?����;诖粟厔?�,綜合布線各大廠商也已經(jīng)在項(xiàng)目��、市場、人力等資源配置上有所調(diào)整����。

另據(jù)FTM Consulting最新研究預(yù)測,2010年全球數(shù)據(jù)中心布線市場規(guī)模為16億美元�����,以18.9%的年復(fù)合增長率計(jì)算�����,到2015年將達(dá)到38億美元的規(guī)模��。與整個(gè)結(jié)構(gòu)化布線未來5年13.1%的年復(fù)合增長率相比����,數(shù)據(jù)中心布線市場增長率速度優(yōu)勢明顯。

研究發(fā)現(xiàn)���,小規(guī)模數(shù)據(jù)中心更傾向于使用銅纜�����,而大規(guī)模數(shù)據(jù)中心則鐘愛光纖���。到2015年,大規(guī)模數(shù)據(jù)中心將有26億臺服務(wù)器做線纜敷設(shè)���,而小規(guī)模數(shù)據(jù)中心將敷設(shè)58億臺服務(wù)器�。

第四節(jié) 市場驅(qū)動(dòng)力分析

數(shù)據(jù)中心布線市場的蓬勃發(fā)展���,得益于全球數(shù)據(jù)中心發(fā)展和技術(shù)的不斷進(jìn)步��,以及中國數(shù)據(jù)中心市場的巨大空間和發(fā)展機(jī)遇��。

首先�,各政府部門對戰(zhàn)略性新興產(chǎn)業(yè)的大力扶持����,以及對云計(jì)算、物聯(lián)網(wǎng)�、寬帶和下一代網(wǎng)絡(luò)的發(fā)展的高度重視,都給中國數(shù)據(jù)中心市場的發(fā)展帶來極大利好因素���。相應(yīng)政策的引導(dǎo)和落實(shí)���,客觀上促進(jìn)了數(shù)據(jù)中心布線市場的快速增長����。

其次����,從行業(yè)角度看,作為信息化建設(shè)的核心內(nèi)容����,數(shù)據(jù)中心始終是金融、政府�、能源、交通等行業(yè)的投入重點(diǎn)�;而伴隨著電信行業(yè)的轉(zhuǎn)型和移動(dòng)互聯(lián)網(wǎng)的發(fā)展,IDC也成為電信行業(yè)重點(diǎn)投資領(lǐng)域����。

在標(biāo)準(zhǔn)方面,國內(nèi)綜合布線和數(shù)據(jù)中心領(lǐng)域的技術(shù)專家���,始終緊盯各大國際標(biāo)準(zhǔn)化組織的規(guī)范進(jìn)展和技術(shù)方向�����,并結(jié)合中國實(shí)際����,為高速發(fā)展中的數(shù)據(jù)中心建設(shè)保駕護(hù)航。綜合布線工作組在2008年推出《數(shù)據(jù)中心布線系統(tǒng)設(shè)計(jì)與施工技術(shù)白皮書》的基礎(chǔ)上��,又在2010年11月和2011年陸續(xù)發(fā)布《數(shù)據(jù)中心布線系統(tǒng)工程應(yīng)用技術(shù)白皮書》和《萬兆銅纜系統(tǒng)工程設(shè)計(jì)����、施工與檢測技術(shù)白皮書》�,為中國數(shù)據(jù)中心布線市場的規(guī)范化發(fā)展和技術(shù)革新提供及時(shí)指導(dǎo)。

另外�,從全球市場看,數(shù)據(jù)中心相關(guān)技術(shù)�����、產(chǎn)品��、應(yīng)用和服務(wù)產(chǎn)業(yè)正向亞太地區(qū)轉(zhuǎn)移����,中國作為新興市場,又處在產(chǎn)業(yè)轉(zhuǎn)型的戰(zhàn)略機(jī)遇期�����,具有巨大的市場空間和潛力,在數(shù)據(jù)中心投入方面具有優(yōu)勢���。而最新的數(shù)據(jù)中心技術(shù)和理念不斷涌入中國��,對于中國數(shù)據(jù)中心布線市場既是極大的推動(dòng)�,又使其面臨變革的挑戰(zhàn)����。有關(guān)數(shù)據(jù)中心技術(shù)影響因素的討論,我們將在下一節(jié)做重點(diǎn)分析�����。

最后����,各行業(yè)數(shù)據(jù)中心建設(shè)項(xiàng)目對于布線市場項(xiàng)目和產(chǎn)品的拉動(dòng)作用,可通過下面的“2011年部分大型數(shù)據(jù)中心布線項(xiàng)目一覽表”有所體現(xiàn)�。

圖表9: 2011年部分大型數(shù)據(jù)中心布線項(xiàng)目一覽表

項(xiàng)目 | 行業(yè) | 項(xiàng)目信息 | 廠商 | 主要產(chǎn)品 |

福建省公安指揮情報(bào)數(shù)據(jù)中心 | 政府 | 信息點(diǎn)數(shù)超過2萬個(gè) | TE安普 | 六類屏蔽及非屏蔽銅纜 |

德意志銀行數(shù)據(jù)中心 | 金融 | 項(xiàng)目一期共約1500個(gè)機(jī)柜 | 羅森伯格 | 光纖、高密度光配線架 |

中信證券數(shù)據(jù)中心和智能樓宇 | 金融 | 1200公里的六類銅纜���,9000米光纜�����,540個(gè)模塊化配線架 | 康普 | 六類銅纜���、多模光纜 |

農(nóng)行湖南省分行“通寶大廈”中心機(jī)房 | 金融 | 5000個(gè)6類銅纜�,6500芯MPO光纖 | TE安普 | 六類銅纜系統(tǒng)�、萬兆光纖、MPO高密度布線系統(tǒng) |

大地保險(xiǎn)后援?dāng)?shù)據(jù)中心 | 金融 | 機(jī)房建筑面積約3000平方米 | 羅森伯格 | OM3預(yù)連接光纜��、6A類CMP線纜 |

上海電氣集團(tuán)數(shù)據(jù)中心 | 政府 | 500平方米機(jī)房和80個(gè)機(jī)柜�����,共計(jì)3000個(gè)信息點(diǎn) | 德特威勒 | 七類千兆帶寬線纜����、超六類模塊���、非預(yù)端接光纜 |

(注:該表格內(nèi)容來源為公開信息����,主要來自于布線聯(lián)盟網(wǎng)�����。)

圖表10: 2011年部分大型樓宇布線項(xiàng)目一覽表

項(xiàng)目 | 行業(yè) | 項(xiàng)目信息 | 廠商 | 主要產(chǎn)品 |

無錫市行政服務(wù)中心 | 政府 | 共54000個(gè)信息點(diǎn) | 施耐德電氣 | 六類屏蔽,非屏蔽加光纖系統(tǒng) |

昆明市政府行政中心 | 政府 | 達(dá)35000個(gè)信息點(diǎn) | 施耐德電氣 | 六類非屏蔽+屏蔽��、萬兆光纖 |

廣東新全球通大廈 | 電信 | 近20000個(gè)六類信息點(diǎn)�,光纖接近10萬米 | 百通 | 六類非屏蔽、萬兆多模光纖 |

深圳市濱海醫(yī)院 | 醫(yī)療 | 超過20000點(diǎn) | 百通 | 六類非屏蔽 |

華能集團(tuán)總部 | 能源 | 近2萬信息點(diǎn) | 康普 | 六類銅纜��、光纜���、智能配線架 |

上海電機(jī)學(xué)院 | 教育 | 共計(jì)17000點(diǎn) | 美國西蒙 | 六類銅纜��、萬兆光纜 |

安博(大連)軟件與服務(wù)外包人才基地 | 信息 | 約15000余點(diǎn) | 一舟 | 六類非屏蔽 |

滁州市政務(wù)中心 | 政府 | 合計(jì)12000點(diǎn) | 立維騰 | 六類非屏蔽銅纜���、萬兆光纜 |

南昌大學(xué)第二附屬醫(yī)院 | 醫(yī)療 | 共計(jì)10000點(diǎn) | 一舟 | 六類非屏蔽系統(tǒng) |

工商銀行電子銀行呼叫中心 | 金融 | 達(dá)9738個(gè)信息點(diǎn) | TE安普 | 六類銅纜、萬兆多模光纖 |

成都ACC中航城市廣場 | 房產(chǎn) | 超過8000個(gè)點(diǎn) | 大唐電信 | 六類銅纜����、萬兆多模光纖 |

惠州凱賓斯基酒店 | 房產(chǎn) | 約8000個(gè)點(diǎn) | 立維騰 | 六類非屏蔽模塊 |

(注:該表格內(nèi)容來源為公開信息,主要來自于布線聯(lián)盟網(wǎng)��。)

第五節(jié) 數(shù)據(jù)中心技術(shù)類型分布

高密度���、虛擬化��、云計(jì)算等數(shù)據(jù)中心技術(shù)趨勢的演進(jìn)�����,以及10GBASE-T相關(guān)產(chǎn)品的應(yīng)用�����,都深刻地影響了包括綜合布線在內(nèi)的機(jī)房基礎(chǔ)設(shè)施的變革�,以ToR為代表的新架構(gòu)設(shè)計(jì)的出現(xiàn),更是對數(shù)據(jù)中心布線系統(tǒng)提出了新的課題���。

1 技術(shù)架構(gòu)概述

ToR的英文全稱為Top of Rank���,意指柜頂��,與列末EoR(End of Row)及列中MoR(Middle of Row)一樣�,都是數(shù)據(jù)中心的一種架構(gòu)設(shè)計(jì)方式。

傳統(tǒng)的機(jī)房架構(gòu)主要以EoR和MoR方式(兩者差別主要在于網(wǎng)絡(luò)機(jī)柜的位置不同)為主��,采取類似的集中式布線�����。

其中,EoR方式是指服務(wù)器機(jī)柜中所有的服務(wù)器端口��,都通過跳線連接到機(jī)柜上的配線架�����,再由配線架上的銅纜延伸到網(wǎng)絡(luò)機(jī)柜(位于一組機(jī)柜尾部)中的接入交換機(jī)上�。MoR方式與EoR方式類似,只是將網(wǎng)絡(luò)機(jī)柜部署在服務(wù)器機(jī)柜的中部��,從而在一定程度上減少了從服務(wù)器機(jī)柜到網(wǎng)絡(luò)機(jī)柜的線纜距離���。

ToR方式的出現(xiàn)�,為機(jī)房架構(gòu)設(shè)計(jì)帶來了新的變化:該方式將接入交換機(jī)放置在每個(gè)服務(wù)器機(jī)柜或單元的頂部���,機(jī)柜內(nèi)服務(wù)器直接通過短跳線連接到頂部的交換機(jī)上�����,再經(jīng)由光纖從交換機(jī)的上行鏈路端口連至核心交換機(jī)���。

粗看上去,ToR與EoR/MoR兩類方式�,只是在接入交換機(jī)的位置上發(fā)生了變化�,但實(shí)際上改變了整個(gè)機(jī)房的網(wǎng)絡(luò)結(jié)構(gòu)�����。僅從設(shè)備使用上來說��,一方面增加了交換機(jī)使用數(shù)量����,另一方面,綜合布線系統(tǒng)由從前的集中式布線變?yōu)榱它c(diǎn)對點(diǎn)布線方式����,大大縮減了布線使用量。

2 對布線市場的影響

數(shù)據(jù)中心架構(gòu)采用ToR方式大大減少了布線系統(tǒng)的投資���,尤其減少了水平銅纜的部署�,大量采用短米數(shù)的銅纜跳線來取代�����,而后續(xù)從1000M網(wǎng)絡(luò)上升到10G網(wǎng)絡(luò)后���,服務(wù)器端口與接入層交換設(shè)備端口部分將采用光纖進(jìn)行傳輸��,導(dǎo)致銅產(chǎn)品的應(yīng)用有一定比例減少�����,而使主干布線中的光纖數(shù)量有較大比例的增加�����。而在規(guī)模較大的數(shù)據(jù)中心大量采用預(yù)端接光纜��,對預(yù)端接應(yīng)用今后將會(huì)有較明顯比例的增長�����。

在各種宣傳資料中����,ToR方式得到推廣的一個(gè)重要理由�����,是節(jié)省了大量的布線成本和制冷成本���,簡化結(jié)構(gòu)�,使得機(jī)房更加綠色節(jié)能。但深入研究會(huì)發(fā)現(xiàn)��,布線成本減少的代價(jià)是網(wǎng)絡(luò)接入設(shè)備成本的增加和端口冗余�����,并且縮減也只是水平銅纜布線的部分�,ToR對于光纖的要求比傳統(tǒng)布線方式更多,所有ToR的上連光纖都連接到網(wǎng)絡(luò)核心��,對網(wǎng)絡(luò)核心處的布線壓力也會(huì)比較突出�。在初期建設(shè)成本之外,后期的管理和擴(kuò)展問題有可能變得更加復(fù)雜�����。

ToR實(shí)際上對機(jī)房的規(guī)劃提出了更高的要求����,用戶必須考慮自己對于數(shù)據(jù)中心的前期規(guī)劃是否具有前瞻性,尤其是銅纜端口(交換機(jī)�、配線架等),否則反而會(huì)給自己帶來不便���。

3 發(fā)展趨勢展望

隨著用戶數(shù)據(jù)業(yè)務(wù)需求的猛增�����,數(shù)據(jù)中心機(jī)房服務(wù)器密度越來越高���,虛擬化和云計(jì)算等新技術(shù)趨勢日益流行,使得服務(wù)器對應(yīng)的網(wǎng)絡(luò)端口大大增加����,并且增加了管理的復(fù)雜性,另外以太網(wǎng)(LAN)與光纖存儲區(qū)域網(wǎng)絡(luò)(SAN)的融合也越來越常見�����,這就必然要求一種新的網(wǎng)絡(luò)拓?fù)浣Y(jié)構(gòu)與之相對應(yīng)��。因此�,ToR在今后的數(shù)據(jù)中心應(yīng)用中比率將會(huì)有一定比例的增長,但是否會(huì)替代EoR與MoR的方式���,要根據(jù)不同的服務(wù)器類型�����,網(wǎng)絡(luò)架構(gòu)以及機(jī)房密度等多方面的因素綜合考慮�。在業(yè)務(wù)數(shù)據(jù)量不特別大,對擴(kuò)展性要求也不是特別高的傳統(tǒng)用戶的數(shù)據(jù)中心中�,EoR的方式仍然會(huì)受到很大程度上的青睞。而在采用分布式架構(gòu)業(yè)務(wù)為代表的��、對擴(kuò)展性要求很高的用戶數(shù)據(jù)中心���,采用ToR將會(huì)是一種趨勢�。

實(shí)際上�,到目前為止,ToR還沒有大面積的普遍應(yīng)用�,對于置頂交換機(jī)的穩(wěn)定性,管理性��,還有待觀察��。另一方面�����,目前所有國際國內(nèi)標(biāo)準(zhǔn)仍然建議結(jié)構(gòu)化布線����,EoR/MoR仍然是主流。而ToR的長期發(fā)展如何,還要取決于網(wǎng)絡(luò)設(shè)備的成本變化����,LAN和SAN設(shè)備的發(fā)展����,云技術(shù)和虛擬技術(shù)的發(fā)展。

第六節(jié) 數(shù)據(jù)中心未來潛在市場

模塊化數(shù)據(jù)中心將在5年內(nèi)成為數(shù)據(jù)中心發(fā)展的主流���。模塊化可將存儲和成百上千臺的服務(wù)器置入一臺擁有制冷系統(tǒng)的����、可移動(dòng)的大型集裝箱或固定空間中��。其最重要的優(yōu)勢就是降低成本和縮短部署時(shí)間�����,并可根據(jù)需要逐步擴(kuò)大空間�����。模塊化數(shù)據(jù)中心支持即插即用����,從設(shè)計(jì)到部署一般只要8周到12周即可完成�。與傳統(tǒng)數(shù)據(jù)中心相比�,可移動(dòng)式模塊化數(shù)據(jù)中心最多可節(jié)約30%的成本,所占面積也可以減少50%以上�����。

目前�,模塊化數(shù)據(jù)中心多表現(xiàn)為集裝箱式數(shù)據(jù)中心,它在安裝和管理上比傳統(tǒng)的數(shù)據(jù)中心要容易得多��,也更加高效和節(jié)能����。惠普公司表示�����,其最新推出的箱式數(shù)據(jù)中心的PUE(數(shù)據(jù)中心總設(shè)備能耗/IT設(shè)備能耗)可達(dá)1.08��,遠(yuǎn)遠(yuǎn)低于大

多數(shù)數(shù)據(jù)中心的PUE值(介于2.5—3.0之間)�����。對于動(dòng)輒數(shù)十兆瓦甚至上千兆瓦的數(shù)據(jù)中心來說,節(jié)能效果非常顯著�����。

據(jù)統(tǒng)計(jì)���,2012年模塊化部署將增長76個(gè)單元。根據(jù)DatacenterKonwledge在2011年8月所作的讀者調(diào)查來看����,目前有35%的用戶正在使用模塊化產(chǎn)品或者準(zhǔn)備在未來12至24個(gè)月之內(nèi)著眼采用模塊化技術(shù)。

具體分布情況如下:

以上數(shù)據(jù)表明���,傳統(tǒng)的數(shù)據(jù)中心不會(huì)很快因?yàn)樾碌哪K化技術(shù)而減少��。三分之二的市場短期內(nèi)不會(huì)考慮模塊化的數(shù)據(jù)中心���。但同時(shí)也表明模塊化技術(shù)在未來有廣闊的增長空間。如果進(jìn)一步表現(xiàn)出自身具有的優(yōu)勢����,模塊化數(shù)據(jù)中心技術(shù)的普及會(huì)隨著時(shí)間的推移增加自身的吸引力。預(yù)計(jì)將在5年之內(nèi)成為數(shù)據(jù)中心建設(shè)的主流�����。

用戶在模塊化數(shù)據(jù)中心建設(shè)中,將會(huì)愈發(fā)重視線纜管理�。因?yàn)樵?a href="http://sd50321.cn/cabling/jswd_1240_1014.html">集裝箱里面沒有太大的空間,服務(wù)器設(shè)備塞得非常緊����,所以,擁有良好的線纜管理方案將確保技術(shù)支持團(tuán)隊(duì)能夠在里面活動(dòng)自如��,很容易找出與需要注意或維護(hù)的服務(wù)器和網(wǎng)絡(luò)硬件有關(guān)的線纜���。因此���,便于管理、高密度布線產(chǎn)品將越來越受到數(shù)據(jù)中心用戶的關(guān)注���。